目次

- 教育費の現状:私立と公立の差はどれくらい?

- 1,500万円をオルカンに投資したらどうなるか?

- 教育の目的と必要性を再考する

- 投資 vs 教育:どちらが将来の安定につながるのか?

- シミュレーション:20年後の資産と取り崩し可能額

- 贈与税と現実的な運用方法

- 結論:教育費は未来の可能性か、それとも別の選択肢か?

子供を育てる中で大きなウェイトを占めるのが「教育資金」です

公立校と私立校では、教育費に大きな差が生じることは周知の事実であります

しかし、もしその差額を教育費として支出せず、全額をオールカントリー株式(オルカン)に投資したらどうなるのでしょうか?

なぜその考えに浮かんだかというと、大学は必要かということを考えてみたからです

前提として努力することは当然、忍耐も必要である

しかし、一般的に大学入試で必要とされる学問に必要性はあるのか?

読解力と言語理解力はいるので国語だけは譲れないが

私は職業柄、日々何かについて学んでいますが、必要なことであり苦でありません

でも勉強しない子ども、勉強が苦な子どもに勉強させることほど難しいことはないと感じる

勉強という言葉は、そもそも強いるが入っていて、嫌いな言葉です

子どもには言ってしまうのだがwww

極端な才能がない場合、とりあえず大学に行くというのは選択肢としては間違っていないと思いますが、絵が好きで、それだけで生きていくほどの才能はなさそうだが、書いている最中は夢中になっているなら、それを応援してやりたいと私自身は思っています

将来が心配という、親目線でそれはなかなか受け入れられないでしょうが

それを実現するために、私立分の教育資金を全部投資にかけてみるというギャンブルを考えた次第です

生まれた子どもに証券口座を開いて運用することを前提としております

1. 教育費の現状:私立と公立の差はどれくらい?

具体的な内訳として、文部科学省の調査によれば、各教育段階での年間平均費用は以下の通りです。

- 幼稚園:公立で約16万円、私立で約48万円

- 小学校:公立で約35万円、私立で約167万円

- 中学校:公立で約54万円、私立で約144万円

- 高等学校(全日制):公立で約51万円、私立で約105万円

大学進学に関しては、国公立大学の場合、初年度の納付金額は約80万円であり、私立大学では文系学部で約120万円、理系学部で約160万円らしいです

子どもが20歳になるまでの教育費を計算すると、全て公立の場合で約1,000万円、全て私立の場合で約2,500万円が目安となります

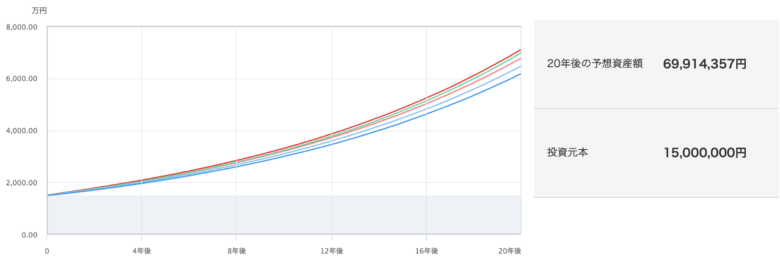

差額は1500万円です

いろいろサイトをみましたが大体1500-2000くらいの差額がありそうです

2. 1,500万円をオルカンに投資したらどうなるか?

S&P500とオールカントリー(全世界株式)の過去の平均利回りは以下の通りです。

S&P500の平均利回りは大体10%前後

オールカントリー(全世界株式)の平均利回りは7-8%くらい

それ以外の投資先でもいいと思いますが、安定感は上記二つでしょう

今話題の楽天SCHDとか、SBISCHDでもいいのかも知れません

3. 教育の目的と必要性を再考する

大学に行く理由は、「学問を修める」「キャリアを築く」など多様ですが、近年では大学卒業=安定した職業の保証という方程式は崩れつつあります。

- AI、自動化による職業構造の変化

- 高学歴=高収入とは限らない現実

- 問題解決力や創造性、コミュニケーション力の重要性

このような実践的スキルは、必ずしも学校教育だけで身につくものではありません。

4. 投資 vs 教育:どちらが将来の安定につながるのか?

「努力は必要。しかし、勉強が苦痛な子に勉強を強いるのはもっと難しい」。

親としては共感できる声です。

一方で、Side FIRE(セミリタイア+趣味的仕事)のような生き方も注目されています。たとえば:

- 趣味の絵を描きながら週3日だけ働く

- 生活費の一部を投資収入で補う

こうしたライフスタイルを支えるには、初期資本が重要です。

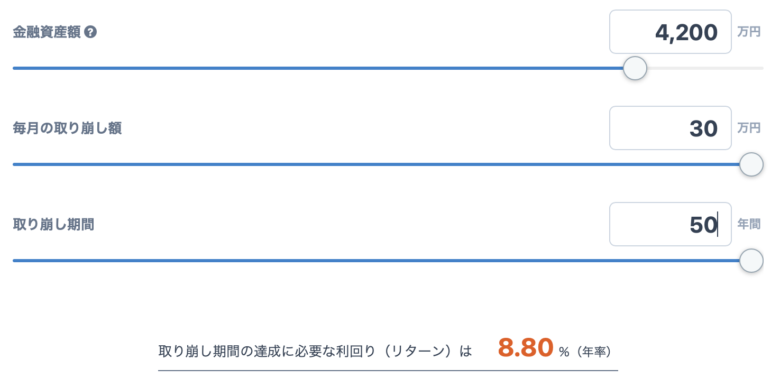

5. シミュレーション:20年後の資産と取り崩し可能額

MINKABUなどの取り崩しシミュレーターを使用した場合、

- 20歳時点で資産5,000万円

- 50年間、月額30万〜40万円取り崩し可能(年利3〜4%想定)

つまり、「投資の果実」だけで、平均的な大卒サラリーマン並みの収入水準を確保できる可能性があります。

初年から1500万円で年利8%20年で投資した場合

三菱UFJアセットマネジメントのサイトで積立シミュレーションしています

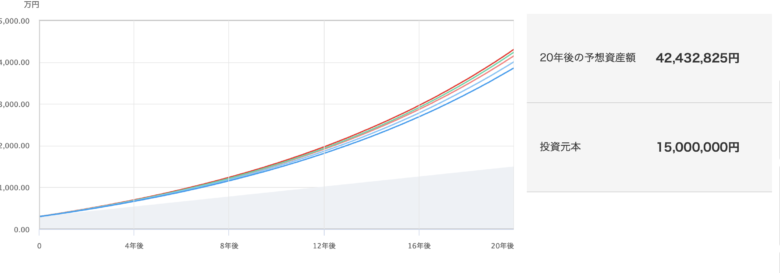

最初300万円で20年間でtotal1500万円積み上げ、年利8%の場合

初300万円で運用し、5年で1500万円にしてtotal20年8%で運用

ちょっと計算はややこしくて正確ではないと思うが、計算ツールでできなかったので

初期投資300万円で運用開始、残り1200万円を4年8%でまわすと、1900万円くらいになるので、それを15年8%で計算している

贈与税とか考えると、こちらが現実的と思える

1500万円という投資資金があれば6000万円は20歳の時に作れるかもしれない

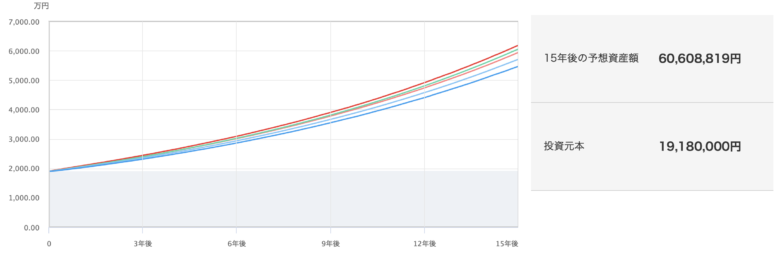

取り崩しシミュレーション

20歳から取り崩すとして50年間持ったらええやろ

MINKABUサイトから取り崩しのシミュレーションをさせて頂いた

30万から40万までの間の取り崩しなら可能そうである

月であるので激アツである

下記は初期300万円で20年間かけて1500万円を積立した場合の資金でイメージしてみた

(月5万円ずつ投資)

年利8%予想だと厳しいが、結構いけそうである

こちらのプランはかなり現実的に即していると思うし、再現性というか実践的と思った

別に子どもにある程度教育資金かけながらでも近いことをすれば、将来の役に立つとは思う

6. 贈与税と現実的な運用方法

1500万円を一般贈与なら4505000万円かかる

贈与税高いわ

生まれた時から1500万円で投資しようとすると、税金で引かれるのを考慮すると2400万年くらい贈与しないといない、贈与税は約900万円

贈与税高くてこれはやる気無くす

300万円ずつを5年間で1500万とすると、年額19万円なので95万円、高いけど一括よりは全然マシである

現実的にいくとこれが気持ち的にもありな選択肢であろう

7. 結論:教育費は未来の可能性か、それとも別の選択肢か?

教育は自己実現の手段であり、単なる“職業訓練”ではありません。

ただし、全員にとって大学が最適とは限らず、多様な選択肢と経済的余裕を持つことが、より豊かな人生につながる可能性があります。

まとめ

ざっくりとしたラフな計算になりましたが、教育資金の差である1500万円を早期にぶっ込めば、20歳くらいから大卒の平均収入くらいの取り崩しで生きていけそうなことがわかりました

これにside fire的に働いてちょっと収入あれば、いい感じの生活になる気がします

そうは言っていますが、20年後の世界は不透明極まりないので、知識があることは生き抜くうえでいいと思います

しかし親としてはゲームでも絵でも、なんでもいいので

努力自体はすべき、何かしらの学習はしろよと思う

20年後のオルカンがあるのか資本主義は生きているのかわかりませんので

私も週休3日がいいなと思っていて

水曜日を休みにしたら、勤労意欲が湧くはず・・・

計算はざっくりしていますが、以上参考になれば幸いです

コメント